Billigaste billånet 2026 - Jämför billån med lägst ränta

Det billigaste billånet 2026 är Enklare enligt oss. Anledningen är att de har den lägsta räntan mellan 4,50 - 22,00 %, en effektiv ränta från 4,50 % och 0 kr i uppläggningsavgift. Andra bra alternativ med låg ränta är Sambla, Enkelfinans, Advisa och Mymoney.

För att hitta det billigaste och bästa billånet bör du jämföra räntor, avgifter och villkor från flera långivare, både med och utan säkerhet. Vi hjälper dig att jämföra 35 banker och låneförmedlare, tar hänsyn till effektiv ränta, uppläggningsavgifter, aviavgifter, krav på kontantinsats och visar aktuella räntekampanjer med ränta från 1,99 %.

Advisa: Billån med låg ränta. Ränta: 4,50 - 21,99 %.

Bästa billånen i olika kategorier

Avancerade filter

5 000 kr

1 år

0 av 0 billån

Fördelar med medsökande:

• 2,09 % lägre ränta i genomsnitt

• 17 % fler erbjudanden från banker

Källa: Sambla

Att låna kostar pengar! Om du inte kan betala tillbaka skulden i tid riskerar du en betalningsanmärkning. Det kan leda till svårigheter att få hyra bostad, teckna abonnemang och få nya lån. För stöd, vänd dig till budget- och skuldrådgivningen i din kommun. Kontaktuppgifter finns på konsumentverket.se.

Sambla är billånet som presterade bäst i vårt test av billån för 2026. Det är en populär låneförmedlare med 40 st anslutna banker och långivare. Hos Sambla kan du låna upp till 800 000 kr och med en löptid på upp till 20 år. Räntan är mellan 4,50 - 21,99 % och sätts individuellt beroende på långivare du väljer och din ekonomi.

Fördelarna med Sambla är att de har de nöjdaste kunderna i Sverige med ett snittbetyg på 4,8/5 (30 167 recensioner) hos Trustpilot. De har både betydligt fler och bättre kundomdömen än de andra låneförmedlarna i Sverige. Det beror på att de har mycket erfarenhet och erbjuder felfri kundtjänst och rådgivning under låneprocessen.

Räntan är rörlig och sätts individuellt. Annuitetslån 150 000 kr, 12 år, nom. ränta 6.4%, start-/aviavg. 0 kr ger eff. ränta 6.59%. Totalkostnad: 215 282 kr eller 1 495 kr/månad (144 avbet.). Återbet. tid 1-20 år. Eff. ränta 3,01%-29,95%.

Enklare är en låneförmedlare som jämfört 40 st långivare kostnadsfritt åt dig. Du kan ansöka om billån mellan 5 000 - 800 000 kr med en löptid mellan 1 - 20 år och får en ränta mellan 4,50 - 22,00 %. Räntan är individuell som hos alla låneförmedlare och inkluderar den lägsta möjliga räntan till den högsta möjliga hos de anslutna långivarna. Din ränta sätts utifrån hur bra ekonomisk situation du har sedan tidigare, det vill säga hur hög lön du har och hur din kredithistorik ser ut.

Billån hos Enklare är billån utan säkerhet och därför behöver du ingen kontantinsats utan kan låna till hela bilköpet. När du ansöker om billån hos Enklare tas endast en kreditupplysning från UC som de delar med sina anslutna banker. Fördelarna med Enklares billån är den låga lägsta räntan, många anslutna banker, höga kundomdömen och en smidig låneprocess.

Omdömen från kunder på Trustpilot har gett Enklare 4,7/5 (9 009 recensioner) i betyg hos Trustpilot.

Annuitetslån 12 år, belopp 400 000 kr, rörlig ränta 8,99%, uppläggningskostnad 400 kr, aviavgift 20 kr, ger en effektiv ränta på 9,49%. Totalt belopp att återbetala 658 461 kr, fördelat på 144 avbetalningar, ger en månadskostnad på 4 570 kr. Återbetalningstid 1-20 år. Maximala räntan är 33,46%. Räntespann mellan: 5,07% - 33,46%. Uppdaterat 2023-10-25.

Lendo är den största låneförmedlaren i Sverige som är populär för billån utan säkerhet. Lendo jämför 40 st långivare helt kostnadsfritt och du kan välja lånebelopp mellan 10 000 - 800 000 kr och löptid mellan 1 - 15 år. Räntan är mellan 4,95 - 22,00 % och sätts individuellt beroende på den ekonomiska situationen.

Fördelarna med Lendo är att de har en smidig ansökningsprocess, många anslutna banker, låg ränta och bra kundtjänst samt service. På grund av fördelarna har Lendo blivit en mycket populär och omtyckt tjänst i Sverige som nästan alla känner till.

Lendo har 4,5/5 (3 393 recensioner) hos Trustpilot, vilket är högt och tyder på att de flesta kunder är nöjda med sitt val av Lendo.

Annuitetslån 12 år. Effektiv årsränta 6.98%. Ett lån på 200 000 kr kostar då 2032 kr/månad (144 avbetalningar), dvs totalt 292 653 kr. Ingen start-/aviavgift. 6.77% nominell ränta (rörlig ränta, sätts individuellt baserat på dina förutsättningar). Ansökan kommer att skickas till de kreditgivare som bäst matchar din profil, uppdaterat 2024-08-09.

Advisa är en låneförmedlare med 40 st långivare som jämför billån utan säkerhet. Du kan ansöka om billån upp till 800 000 kr med en löptid mellan 1 - 20 år. Räntan är individuell och sätts utifrån din kreditvärdighet inom räntespannet 4,50 - 21,99 %. Därmed får du som har en god kreditvärdighet en lägre ränta än du som har en dålig kreditvärdighet.

Fördelarna med att ansöka om billån hos Advisa är att låneprocessen är enkel samt att det endast tar en UC för att jämföra 40 st anslutna banker. Advisa har också många anslutna banker för större lån, vilket gör att de passar bra för billån.

Omdömena tyder på att kunderna är nöjda då de har 4,6/5 (4 227 recensioner) hos Trustpilot.

Räntan är rörlig och sätts individuellt. Annuitetslån 150 000 kr, 12 år, nom. ränta 6.4%, start-/aviavg. 0 kr ger eff. ränta 6.59%. Totalkostnad: 215 282 kr eller 1 495 kr/månad (144 avbet.). Återbet. tid 1-20 år. Eff. ränta 3,01%-29,95%.

I

5. ICA Banken

4,0

★★★★☆

(1 461)

Låna 100 % av bilköpetUpp till 500 000 krFlexibel löptid

När vi utser de bästa billånen 2026 har vi granskat över 35 svenska långivare, banker och låneförmedlare utifrån flera tydliga kriterier. Målet är att du som besökare enkelt ska kunna jämföra lån baserat på kostnad, krav och trygghet.

Effektiv ränta: Visar den totala kostnaden för lånet inklusive alla avgifter och är det jämförelsetal Konsumentverket rekommenderar. Vi jämför alltid lån baserat på den effektiva räntan eftersom det ger en rättvisare bild av vad du faktiskt betalar.

Nominell ränta: Den grundläggande räntan före avgifter används som indikation på prisnivån. De flesta långivare har breda räntespann för den nominella räntan och då räknar vi fram snitträntan för att kunna jämföra de mot varandra.

Krav på låntagaren: De flesta långivare kräver att du är minst 18 - 20 år gammal, har en deklarerad inkomst (ofta minst 10 000 - 15 000 kr/mån) och att du klarar en kreditprövning. Vissa accepterar betalningsanmärkningar, men ofta med högre ränta.

Säkerhet och kontantinsats: Traditionella billån kräver att bilen används som säkerhet och att du betalar minst 20 % i kontantinsats. Privatlån utan säkerhet har högre ränta men kräver ingen insats och ger större flexibilitet.

Löptid och flexibilitet: Löptiderna varierar vanligtvis mellan 12 - 144 månader. Alla långivare vi rekommenderar tillåter förtidslösen utan avgift, vilket är ett krav enligt Konsumentkreditlagen för rörliga lån.

Transparens: Vi premierar långivare som är tydliga med räntespann, avgifter, kreditupplysningsföretag de använder och andra villkor. Aktörer som döljer avgifter, presenterar vilseledande breda räntespann eller ger begränsad information får lägre betyg.

Kundbetyg och omdömen: Vi väger in externa betyg från Trustpilot och Google Reviews. Vi tar också hänsyn till data från Svenskt Kvalitetsindex (SKI), som 2024 visade att flera mindre aktörer fått högre kundnöjdhet än storbankerna.

Extra tjänster: Tillgång till låneskydd, direktutbetalning, app, samt specialvillkor för exempelvis gröna billån väger in i vårt helhetsomdöme.

Aktuella kampanjer: Vi lyfter fram räntekampanjer och förmånliga erbjudanden, men endast om de är tydliga, rimligt tillgängliga och fria från dolda villkor.

Vilken bank är bäst för billån 2026?

Den bästa banken för billån 2026 är ICA Banken enligt oss. Anledningen är att de har ett mycket högt snittbetyg på 4,0/5 (1 461 recensioner) hos Trustpilot samt bra villkor med en ränta mellan 5,84 - 15,95 %, lånebelopp upp till 500 000 kr och en löptid mellan 3 - 12 år.

5 Bästa bankerna för billån - Topplista

Position

Bank

Trustpilot-betyg

Ränta

Lånebelopp upp till

1.

ICA Banken

4,0/5 (1 461 recensioner)

5,84 - 15,95 %

500 000 kr

2.

Coop Medmera Bank

2,9/5 (9 recensioner)

5,20 - 16,95 %

600 000 kr

3.

Bank Norwegian

3,9/5 (148 recensioner)

5,99 - 18,99 %

600 000 kr

4.

Swedbank

1,2/5 (1 528 recensioner)

6,19 %

600 000 kr

5.

DNB

2,1/5 (10 recensioner)

6,95 %

900 000 kr

Hur jämför man billån med Billigastbillån.se?

Att jämföra billån på Billigastbillån.se är enkelt och tar bara några minuter. I 5 steg kan du välja lånebelopp och löptid, filtrera fram långivare som matchar dina behov, jämföra räntor och villkor, sortera resultaten och gå vidare till ansökan.

1

1. Välj lånebelopp och löptid

Börja med att ange hur mycket du vill låna och hur länge du vill betala tillbaka lånet. På Billigastbillån.se gör du detta enkelt genom att dra i reglagen för "Lånebelopp" och "Löptid". Lägsta möjliga belopp är 5 000 kr och högsta är 800 000 kr. För löptid kan du välja mellan 1 - 20 år.

Att välja rätt belopp och återbetalningstid påverkar vilka långivare som visas och vilka räntor och kostnader du kan förvänta dig. En längre löptid ger oftast lägre månadskostnad men högre totalkostnad, medan en kort löptid ger lägre räntekostnad men högre månadskostnad.

2

2. Använd smarta filter

Efter att du har valt belopp och löptid kan du finjustera din jämförelse med hjälp av filtren. Du kan filtrera långivare utan UC, som godkänner betalningsanmärkning, med direkt utbetalning, med och utan bilen som säkerhet, med och utan krav på kontantinsats, möjlighet till medsökande och låneskydd. Det gör det enkelt att sålla bort alternativ som inte är relevanta och fokusera på de långivare som faktiskt passar dina behov.

3

3. Jämför långivare och villkor

När du har ställt in dina filter visas en uppdaterad lista med banker, långivare och låneförmedlare som matchar dina val. För varje alternativ kan du se viktiga detaljer som räntespann, effektiv ränta, återbetalningstid, eventuella avgifter och Trustpilot-betyg. Du kan också klicka dig vidare för att läsa mer om varje aktörs villkor, krav och erbjudanden.

4

4. Sortera resultaten

För att snabbt hitta det alternativ som passar dig bäst kan du sortera listan utifrån lägst ränta först. Sedan kan du granska de alternativen med de lägsta räntorna och se till att du hittar ett som erbjuder både bra villkor, är omtyckta av kunderna och har låg ränta.

5

5. Gå vidare till ansökan

När du har hittat ett billån som uppfyller dina krav klickar du dig vidare direkt till långivarens webbplats eller ansökningsformulär genom att klicka på "Ansök nu" knappen. Där fyller du i dina uppgifter och får snabbt besked om du blir godkänd. I många fall sker kreditprövning direkt och utbetalningen inom några bankdagar när du har fått ansökan godkänd.

Medier som omnämnt oss

Vad är ett billån?

Ett billån är ett lån som används för att finansiera ett bilköp. Det kan gälla både nya och begagnade bilar och erbjuds av banker, låneförmedlare och bilhandlare. Det finns två huvudsakliga typer: billån med säkerhet och billån utan säkerhet.

Vid ett billån med säkerhet används bilen som pant. Enligt Konsumentkreditlagen (§26) krävs det att du själv betalar minst 20 procent av bilens pris som kontantinsats. Enligt Konsumentverket kan kontantinsatsen vara kontant betalning eller värdet av en inbytesbil. Den här låneformen används oftast när du köper en bil via en bilhandlare.

Billån utan säkerhet är i praktiken ett privatlån där du inte behöver någon kontantinsats eller pant. Denna typ av lån passar dig som köper bil av en privatperson eller vill ha större flexibilitet. Eftersom långivaren tar en högre risk är räntan ofta högre jämfört med lån där bilen är säkerhet.

Vissa långivare erbjuder också särskilda billån för elbilar och laddhybrider, så kallade gröna billån, som ofta har extra förmånliga villkor.

Hur fungerar ett billån?

Ett billån fungerar genom att du lånar ett visst belopp till bilköpet och betalar tillbaka detta månadsvis enligt en överenskommen plan. Hur lånet fungerar i praktiken beror på långivare och låneform, men processen följer ofta dessa steg:

Ansökan och kreditprövning: Du skickar in en ansökan med önskat belopp och löptid. Långivaren gör en kreditprövning för att bedöma din återbetalningsförmåga.

Beviljande och utbetalning: Vid godkänd ansökan får du antingen pengarna utbetalda (vid privatlån) eller så betalas de direkt till bilhandlaren (vid lån med säkerhet). I det senare fallet registreras ett äganderättsförbehåll tills lånet är återbetalt.

Månadsbetalning: Du betalar varje månad en summa som består av amortering, ränta och eventuella avgifter. Räntan kan vara fast eller rörlig.

Förtidslösen: Många långivare tillåter att du betalar tillbaka hela lånet i förtid utan extra kostnader. Det kan vara ett sätt att sänka den totala kostnaden om du har möjlighet.

Tilläggstjänster: Vissa aktörer erbjuder extra trygghet, som låneskydd vid sjukdom eller arbetslöshet samt möjlighet att lägga till en medsökande för att öka chansen till lägre ränta.

Hur fungerar amorteringen för billån?

Amortering innebär att du betalar av på själva lånebeloppet varje månad, utöver räntan. För de flesta billån sker detta genom rak amortering, vilket innebär att du betalar samma belopp i amortering varje månad, medan räntekostnaden minskar över tid.

Exempel: Lånar du 120 000 kr över 5 år (60 månader) med rak amortering, blir amorteringsdelen 2 000 kr per månad. Till detta tillkommer ränta som baseras på kvarvarande skuld, vilket gör att den totala månadskostnaden är högre i början och sjunker med tiden.

Vanligaste uppläggen för amortering:

Rak amortering: Jämn avbetalning varje månad, vanligast och mest kostnadseffektivt över tid.

Annuitetslån: Samma totala månadskostnad varje månad, där amorteringen ökar och räntan minskar över tid. Vanligare vid billån utan säkerhet.

Restvärdeslån (vid billån med säkerhet): En del av lånet betalas som en större slutbetalning, ofta 30 - 50 % av bilens pris. Det sänker månadskostnaden men innebär att en större summa måste betalas när löptiden är slut.

Tänk på att billån generellt inte omfattas av amorteringskrav från Finansinspektionen, till skillnad från bolån. Villkoren sätts av respektive långivare och bör granskas noga innan du tecknar lånet.

Vad är skillnaden mellan ett billån och ett privatlån?

Den största skillnaden mellan ett billån och ett privatlån är om bilen används som säkerhet eller inte. Det påverkar både ränta, krav, och flexibilitet.

Typ av lån

Säkerhet

Ränta

Kontantinsats

Flexibilitet

Exempel på användning

Billån med säkerhet

Bilen fungerar som säkerhet

4,50 - 7,00 %

Minst 20 % av bilens pris

Låst till bilköpet

Köp av ny eller begagnad bil via bilhandlare

Privatlån (utan säkerhet)

Ingen säkerhet

6,00 - 9,00 %

Nej

Kan användas till vad som helst

Köp av bil från privatperson eller utanför bilhall

Billån med säkerhet kräver att du köper bilen via en bilhandlare och att bilen inte är äldre än ett visst antal år. Långivaren tar äganderättsförbehåll på bilen tills lånet är återbetalt.

Privatlån, även kallat blancolån, kräver ingen säkerhet. Det passar bättre om du köper bilen privat, vill slippa kontantinsats, eller om bilen inte kvalificerar som säkerhet (t.ex. om den är äldre eller köps utomlands). Nackdelen är att räntan ofta är högre.

Beviljandegraden skiljer sig också åt där billån med säkerhet beviljas i 75 - 85 procent av fallen. Privatlån för bilköp däremot som saknar säkerhet, beviljas endast i cirka 40 - 50 procent av ansökningarna enligt data från Finansinspektionen. Ränteskillnaden är också tydlig där privatlån har ofta 2 - 4 procentenheter högre ränta än ett säkrat billån, vilket gör dem dyrare.

Båda lånetyperna kan jämföras och ansökas om via Billigastbillån.se, beroende på vad som passar din situation bäst.

Vad är skillnaden mellan billån och leasing?

Billån och leasing är två olika sätt att finansiera en bil, men med helt olika upplägg och ansvar. Valet påverkar både ägandeform, kostnader och frihet.

Egenskap

Billån

Leasing

Ägande

Du äger bilen

Leasingbolaget äger bilen

Kostnadsstruktur

Ränta + amortering

Fast månadskostnad

Bindningstid

Vanligtvis 1 - 12 år

Ofta 2 - 3 år

Kontantinsats

Ja, ofta minst 20 %

Ja, ibland "förhöjd första hyra"

Service & underhåll

Du ansvarar

Ofta inkluderat i avtalet

Milersättning

Ingen begränsning

Begränsat antal mil/år, extra kostnad om det överskrids

Efter avtalets slut

Du äger bilen

Du lämnar tillbaka bilen eller löser ut den

Billån passar dig som vill äga bilen själv, kunna sälja den när du vill och inte vara begränsad av körsträcka. Det innebär också att du står för hela risken, till exempel om bilens värde sjunker kraftigt.

Leasing är vanligt bland företag men har blivit allt mer populärt bland privatpersoner (s.k. privatleasing). Du slipper ta lån och betalar istället en månadshyra. Det är enklare men kan bli dyrare på sikt, särskilt om du kör mycket eller vill ha flexibilitet att byta bil ofta.

Enligt Konsumentverket är det viktigt att jämföra både totalkostnad och flexibilitet innan du väljer finansieringsform, eftersom leasingavtal kan ha höga avgifter vid brytning i förtid.

Vem passar billån för?

Billån passar särskilt dig som vill äga bilen själv, har en stabil ekonomi och söker möjlighet att anpassa månadskostnaden efter din budget. Både lån med säkerhet (från bilhandlare) och utan säkerhet (privatlån vid köp från privatperson) är möjliga beroende på din situation.

I listan nedan är några typiska situationer där ett billån är ett bra val.

Du köper en ny eller nästan ny bil via en bilhandlare. Då kan du använda bilen som säkerhet och låna upp till 80 % av bilens pris. Vid ett bilköp på 250 000 kr behöver du lägga endast 50 000 kr i kontantinsats och kan låna 200 000 kr.

Du vill äga bilen själv. Till skillnad från leasing får du full kontroll över bilen och kan sälja, byta eller behålla den så länge du vill. Förutsatt att bilen inte är säkerhet för lånet, då det begränsar dig från att sälja den utan att lösa lånet.

Du köper bilen av en privatperson. Då passar ett billån utan säkerhet, där du kan låna hela beloppet utan att bilen fungerar som pant. Det är vanligt vid köp av begagnade bilar i prisklassen 100 00 - 300 000 kr.

Du har god kreditvärdighet. En stabil inkomst och inga betalningsanmärkningar ökar chansen till låg ränta. En låntagare med 30 000 kr i månadsinkomst kan ofta få bättre villkor än någon med oregelbundna inkomster.

Du vill kunna påverka månadskostnaden. Genom att justera löptiden kan du t.ex. låna 150 000 kr och välja mellan 2 930 kr/mån i 5 år eller 1 920 kr/mån i 8 år (beroende på ränta och villkor).

Du vill ha flexibilitet och trygghet. Många långivare erbjuder tillägg som låneskydd eller möjligheten att använda en medsökande, vilket kan öka chanserna till godkännande och ge bättre ränta.

Vem passar billån inte för?

Ett billån är inte alltid det bästa valet för alla. Om du har svag ekonomi, saknar kontantinsats eller inte vill ta på dig ett flerårigt betalningsansvar, kan andra finansieringsalternativ vara mer lämpliga.

I listan nedan har vi samlat situationer där ett alternativ till ett billån ofta är mer förmånligt.

Du har låg eller osäker inkomst. Om din ekonomi inte klarar av en fast månadskostnad under flera år kan ett billån leda till betalningsproblem. Exempelvis kräver många långivare en månadsinkomst på minst 10 000 - 15 000 kr.

Du har betalningsanmärkningar eller skuldsaldo. Många långivare nekar lån om du har anmärkningar, särskilt om lånet gäller större belopp. Det finns undantag, men räntan blir ofta mycket hög och villkoren sämre. Har du ett aktivt skuldsaldo hos Kronofogden kommer alla neka dig och billån är inte möjligt att få.

Du planerar att sälja bilen snart. Om bilen används som säkerhet för lånet krävs det att du löser lånet innan bilen kan säljas vidare. Det begränsar flexibiliteten, särskilt om du byter bil ofta.

Du vill inte betala kontantinsats. För lån med säkerhet krävs minst 20 % i egen insats. Vid ett bilköp på 200 000 kr behöver du alltså betala 40 000 kr själv, något som inte passar alla.

Du föredrar kortsiktiga lösningar eller vill undvika skuld. För vissa kan det vara mer aktuellt att spara ihop till bilköpet, köpa en billigare bil kontant eller använda leasing med fasta kostnader och utan ägandeansvar.

Du har oregelbunden anställning. Timanställda eller egenföretagare utan stadig inkomst kan få svårt att bli godkända eller får betala en högre ränta.

Vad är räntan på billån idag?

Räntan på billån idag 2026 är mellan 4,50 - 22,00 % baserat på 35 st billån hos Billigastbillån.se. Snitträntan för alla billån ligger på 12,00 % (16,27 % i effektiv snittränta). Billån utan säkerhet har räntor mellan 4,50 - 22,00 % (16,56 % i effektiv snittränta), medan lån med bilen som säkerhet erbjuder 5,95 - 14,95 % (10,52 % i effektiv snittränta). Räntan varierar beroende på din kreditvärdighet, lånebelopp och val av långivare.

Enligt Finansinspektionens statistik för konsumtionslån ligger snitträntan på cirka 8,70 % (Q1 2025). Det innebär att den genomsnittliga räntan för billån utan säkerhet är 8,70 %.

Billån utan säkerhet har i regel högre ränta eftersom långivaren inte har bilen som pant. Vid billån med säkerhet som är vanligt vid köp genom bilhandlare, kan du få lägre ränta på grund av minskad risk för banken.

I tabellen nedan visar vi de vanligaste nominella och effektiva räntorna för billån utan och med säkerhet.

Typ av billån

Nominell ränta (spann)

Nominell ränta (snitt)

Effektiv ränta (spann)

Effektiv ränta (snitt)

Billån utan säkerhet

4,50 - 22,00 %

12,17 %

4,50 - 42,73 %

16,56 %

Billån med säkerhet

5,95 - 14,95 %

9,27 %

6,29 - 19,13 %

10,52 %

Jämförelse mellan räntor för billån med och utan säkerhet.

Den effektiva räntan visar den verkliga kostnaden för lånet eftersom den inkluderar avgifter som uppläggningskostnad och aviavgifter. Därför bör du alltid jämföra lån utifrån effektiv ränta, inte bara den nominella.

Vad påverkar räntan på ditt billån?

Räntan du erbjuds på ett billån sätts individuellt och påverkas av flera faktorer. Långivaren gör en helhetsbedömning av din ekonomiska situation, vilken typ av bil du ska köpa och om du använder bilen som säkerhet för lånet.

I listan nedan går vi igenom de främsta faktorerna som påverkar räntan på ditt billån.

Kreditvärdighet: Har du en stabil inkomst, låg skuldsättning och inga betalningsanmärkningar ökar chansen till låg ränta. Långivaren gör oftast en kreditprövning via UC eller alternativa aktörer som Bisnode eller Creditsafe.

Typ av billån: Lån med säkerhet har generellt lägre ränta än lån utan säkerhet, eftersom långivaren kan ta bilen om du inte betalar.

Lånebelopp och löptid: Större lån och längre löptid innebär högre total kostnad, men kan ge lägre räntesats. Kortare lån med mindre belopp har ofta högre månadskostnad men lägre total räntekostnad.

Kontantinsats: Vid lån med säkerhet krävs enligt Konsumentkreditlagen att du betalar minst 20 % av bilens pris kontant. Ju mer du betalar själv, desto mindre behöver du låna och det kan förbättra din ränta.

Användning av medsökande: Om du har någon som delar ansvaret för lånet ökar chanserna till lägre ränta, särskilt om medsökanden har stark ekonomi.

Långivarens villkor: Räntespann, avgifter och kampanjer varierar mellan olika banker, låneförmedlare och finansbolag. Det kan skilja flera procentenheter mellan högsta och lägsta räntan för samma person.

Hur påverkar Riksbankens styrränta billån?

Riksbankens styrränta fungerar som ett riktmärke för ränteläget i hela ekonomin, inklusive räntan på billån. När styrräntan höjs blir det dyrare för banker att låna pengar, vilket i sin tur leder till att även räntan för privatpersoner ökar. Samma gäller åt andra hållet: sänks styrräntan, tenderar räntan på billån också att sjunka.

Eftersom många billån har rörlig ränta påverkas de direkt eller indirekt av förändringar i styrräntan. Har du ett billån med rörlig ränta kan alltså månadskostnaden förändras under löptiden.

Exempel: Mellan 2022 och 2024 höjde Riksbanken styrräntan från 0 till 4,00 %. Det ledde till att snitträntan på konsumtionslån steg från runt 5 % till över 7 % enligt Finansinspektionens statistik.

Just nu är styrräntan enligt Riksbanken på Riksbankens styrränta är 1,75 % (uppdaterad 1 oktober 2025) och vi använder alltid deras senaste värde för att följa marknadens rörelser.

Senaste ränteförändringar

Här visar vi de senaste ränteförändringarna för billån.

Långivare

Tidigare ränta

Nuvarande ränta

Förändring

Datum

Advisa

4,95 - 21,99 %

4,50 - 21,99 %

→

−0,22

2025-12-06

Lån och Spar Bank

4,95 - 12,95 %

4,95 - 12,00 %

→

−0,47

2025-11-08

Re:member

8,05 - 17,92 %

7,42 - 17,92 %

→

−0,32

2026-01-11

Santander

6,94 - 15,40 %

6,44 - 14,95 %

→

−0,47

2025-12-13

Handelsbanken

7,65 %

7,45 %

↘

- 0,2

2025-11-08

SBAB

4,85 - 9,30 %

4,60 - 9,10 %

→

−0,23

2025-11-19

SEB

6,45 - 13,90 %

6,20 - 13,65 %

↘

- 0,25

2025-11-08

Swedbank

6,44 %

6,19 %

↘

- 0,25

2025-11-08

Avida Finans

6,29 - 21,22 %

5,90 - 19,79 %

↘

- 0,91

2025-11-08

Brocc

7,50 - 23,00 %

7,50 - 22,00 %

→

−0,5

2025-11-08

Ikano Bank

6,55 - 17,15 %

6,55 - 18,87 %

↗

+0,86

2025-11-18

Morrow Bank

7,25 - 18,25 %

7,00 - 18,25 %

→

−0,12

2025-11-08

Resurs Bank

6,95 - 15,65 %

5,99 - 15,65 %

↘

- 1,10

2025-09-27

TF Bank

6,90 - 18,90 %

9,90 - 16,40 %

↗

+0,25

2025-11-10

Thorn

14,88 - 21,60 %

12,00 - 21,60 %

→

−1,44

2025-11-08

Visar senaste ränteförändringar. Grön pil = sänkt ränta (bra), röd pil = höjd ränta (dåligt). Uppdateras dagligen.

Räntejämförelse - Se räntespann för billån

Jämför räntespann mellan olika långivare. Staplarna visar från lägsta till högsta ränta hos varje bank, så du enkelt kan se vilket räntespann som gäller för ditt billån.

Nominell ränta

Max: 45%

0%45%

Bank Norwegian

5,99%

18,99%

Collector

7,00%

17,90%

Coop Medmera Bank

5,20%

16,95%

Danske Bank

7,05%

9,05%

Brocc

7,50%

22,00%

Handelsbanken

7,45%

ICA Banken

5,84%

15,95%

Ikano Bank

6,55%

18,87%

Lån och Spar Bank

4,95%

12,00%

Länsförsäkringar

6,75%

13,45%

Lea Bank

5,90%

19,90%

Marginalen Bank

6,95%

17,99%

Moank

7,90%

17,95%

Morrow Bank

7,00%

18,25%

Mymoney

4,50%

21,99%

Nordax Bank

5,99%

18,99%

Nordea

5,95%

13,45%

Re:member

7,42%

17,92%

Resurs Bank

5,99%

15,65%

Santander

6,44%

14,95%

SBAB

4,60%

9,10%

SEB

6,20%

13,65%

Spendwise

4,50%

13,50%

Svea

6,95%

21,95%

Swedbank

6,19%

TF Bank

9,90%

16,40%

Thorn

12,00%

21,60%

Avida Finans

5,90%

19,79%

Effektiv ränta

Max: 45%

0%45%

Bank Norwegian

6,21%

27,80%

Collector

7,23%

25,58%

Coop Medmera Bank

5,33%

25,46%

Danske Bank

7,80%

9,96%

Brocc

7,60%

30,00%

Handelsbanken

8,17%

ICA Banken

6,00%

17,17%

Ikano Bank

6,75%

20,59%

Lån och Spar Bank

5,07%

13,57%

Länsförsäkringar

6,98%

19,13%

Lea Bank

6,17%

38,42%

Marginalen Bank

7,12%

20,49%

Moank

8,20%

27,22%

Morrow Bank

7,37%

40,99%

Mymoney

5,07%

32,99%

Nordax Bank

6,58%

24,63%

Nordea

6,29%

14,53%

Re:member

8,37%

42,73%

Resurs Bank

6,37%

17,70%

Santander

6,63%

16,02%

SBAB

4,70%

9,99%

SEB

6,38%

16,29%

Spendwise

4,59%

14,37%

Svea

8,87%

29,99%

Swedbank

6,54%

TF Bank

7,51%

28,58%

Thorn

12,97%

41,02%

Avida Finans

11,15%

29,50%

Snittränta

Max: 45%

0%45%

Bank Norwegian

17,01%

Collector

16,41%

Coop Medmera Bank

15,40%

Danske Bank

8,88%

Brocc

18,80%

Handelsbanken

8,17%

ICA Banken

11,59%

Ikano Bank

13,67%

Lån och Spar Bank

9,32%

Länsförsäkringar

13,06%

Lea Bank

22,30%

Marginalen Bank

13,81%

Moank

17,71%

Morrow Bank

24,18%

Mymoney

19,03%

Nordax Bank

15,61%

Nordea

10,41%

Re:member

25,55%

Resurs Bank

12,04%

Santander

11,33%

SBAB

7,35%

SEB

11,34%

Spendwise

9,48%

Svea

19,43%

Swedbank

6,54%

TF Bank

18,04%

Thorn

27,00%

Avida Finans

20,33%

Jämförelse av räntor - från lägsta till högsta

Staplarna visar räntespannet för varje långivare, från deras lägsta till högsta ränta. Detta ger dig en tydlig bild av vilka räntor du kan förvänta dig beroende på din kreditvärdighet och lånebelopp. Nominell ränta är den marknadsförda räntan, effektiv ränta inkluderar alla avgifter, medan snittränta visar genomsnittet för lånetypen.

Uppdaterad: 17 januari 2026

Vilket billån har lägst ränta 2026?

Billånet med lägst ränta just nu är Enklare som har en ränta från 4,50 %. Enklare jämför 40 st st långivare och därför ökar också chansen till att du får en så låg ränta som möjligt.

Vad är en bra ränta på billån 2026?

En bra ränta på billån 2026 ligger omkring 4,50 - 6,00 % för lån med säkerhet och 6,50 - 8,00 % för lån utan säkerhet, räknat som effektiv ränta. Allt under dessa nivåer anses vara konkurrenskraftigt utifrån dagens marknadsläge.

Typ av billån

Bra effektiv ränta

Billån med säkerhet

4,50 - 6,00 %

Billån utan säkerhet

6,50 - 8,00 %

Jämförelsetabell över bra räntor för billån.

Jämför alltid utifrån effektiv ränta, eftersom den inkluderar alla avgifter och ger en rättvis bild av lånets totala kostnad.

Dessa nivåer baseras på aktuella räntespann och genomsnittsräntor i Sverige, enligt Finansinspektionens statistik för konsumtionslån med 5 års löptid.

Vad är effektiv ränta på billån och varför är det viktigt?

Effektiv ränta är ett mått på den totala årskostnaden för ett lån, uttryckt i procent, inklusive alla avgifter som uppläggningsavgift, aviavgifter och nominell ränta. Den är viktig att använda för att kunna jämföra totalkostnaden för olika långivare, inklusive alla avgifter, för att avgöra vilket alternativ som är billigast.

Det innebär att även om två lån har samma nominella ränta, kan den effektiva räntan skilja sig mycket beroende på avgifterna.

Term

Vad det innebär

Nominell ränta

Själva räntesatsen på lånebeloppet, exklusive avgifter.

Effektiv ränta

Den totala kostnaden för lånet per år, inklusive alla avgifter.

Skillnaden mellan nominell och effektiv ränta.

Exempel: Om du lånar 100 000 kr med en nominell ränta på 6,00 %, uppläggningsavgift på 495 kr och aviavgift på 30 kr/mån, kan den effektiva räntan bli omkring 7,2 % trots att räntan på pappret är 6,00 %.

Enligt Konsumentverket är effektiv ränta det enda jämförelsemåttet du bör utgå från när du jämför lån, eftersom det speglar den faktiska lånekostnaden.

Är räntan på billån fast eller rörlig?

De flesta billån på den svenska marknaden har rörlig ränta, men vissa långivare erbjuder även fast ränta. Vilken typ du väljer påverkar både din månadskostnad och risken i din privatekonomi.

I tabellen nedan går vi igenom vad rörlig och fast ränta innebär och vem det passar till.

Typ av ränta

Vad det innebär

Passar dig som

Rörlig ränta

Räntan kan ändras under lånets löptid, ofta kopplad till Riksbankens styrränta.

Vill ha chans till lägre ränta men kan hantera räntehöjningar.

Fast ränta

Räntan är låst under hela eller delar av lånets löptid.

Vill ha stabil månadskostnad och tydlig överblick.

Rörlig ränta innebär att din månadskostnad kan stiga om marknadsräntorna höjs, vilket blivit allt vanligare i takt med höjningar från Riksbanken. Å andra sidan kan rörlig ränta vara lägre initialt.

Fast ränta ger trygghet eftersom du vet exakt vad du ska betala varje månad. Nackdelen är att du riskerar att betala mer än nödvändigt om marknadsräntan sjunker.

För de flesta låntagare är rörlig ränta vanligast och oftast billigare i längden, särskilt på kortare löptider. Men om du har tajt budget eller vill undvika överraskningar kan fast ränta vara ett tryggare val. Ditt val bör baseras på hur känslig din ekonomi är för ränteändringar.

Tänk på: Många långivare erbjuder inte aktivt val mellan fast och rörlig ränta och därför behöver du kontrollera vad som gäller i villkoren innan du ansöker.

Finns det ränteavdrag för billån?

Ja, du har rätt att göra ränteavdrag för billån, men från och med inkomståret 2025 har Skatteverket infört nya regler som skiljer på lån med och utan säkerhet.

För billån med säkerhet, där bilen fungerar som pant, gäller fortfarande fullt ränteavdrag enligt tidigare regler. Detta innebär att du får göra avdrag för 30 % av räntekostnaden upp till 100 000 kr per år.

För billån utan säkerhet (privatlån till bilköp) införs enligt Skatteverket en gradvis avtrappning av ränteavdraget. Under 2025 halveras avdraget till 15% (från 30%), och från 2026 försvinner ränteavdraget helt för lån utan säkerhet. Detta beräknas ge staten 8,7 miljarder kronor i ökade skatteintäkter enligt regeringens beräkningar.

Inkomstår

Avdrag för lån utan säkerhet

2024

30 %

2025

15 %

2026

0 %

Nya regler 2025 för ränteavdrag för billån utan säkerhet enligt Skatteverket.

Om du betalar 12 000 kr i ränta per år för ett billån utan säkerhet får du 3 600 kr i ränteavdrag under 2024 (30 % enligt Skatteverket). År 2025 halveras avdraget till 15 %, vilket ger bara 1 800 kr tillbaka och därmed innebär en ökad kostnad med 1 800 kr. Från 2026 slopas avdraget helt, vilket gör att ditt lån blir ytterligare 1 800 kr dyrare. På en femårig löptid innebär det att du totalt går miste om 9 000 kr i skattereduktion jämfört med tidigare regler.

Viktigt att känna till:

Avdraget gäller endast räntekostnader, inte uppläggningsavgifter eller andra avgifter.

Gäller endast privatpersoner, inte företag.

För lån med säkerhet krävs att bilen är pant och belåningsgraden inte överstiger 80 % av bilens marknadsvärde.

Skatteverket gör avdraget automatiskt om långivaren rapporterar in ränteutgifterna korrekt.

Finns det billån med 1,99 % ränta?

Ja, det finns billån med 1,99 % ränta genom kampanjer och erbjudanden från banker och bilhandlare. Oftast gäller endast den låga räntan under vissa särskilda villkor som att det köps en särskild bil genom en viss bilhandlare.

I listan nedan går vi igenom de vanligaste villkoren för billån med 1,99 % ränta.

Bilen köps via en auktoriserad bilhandlare

Det är en särskild bilmodell som har 1,99 % ränta hos bilhandlaren

Lånet tas med säkerhet (bilen som pant)

Du har mycket god kreditvärdighet

Löptiden är kort och kontantinsatsen hög

Kampanjräntor på 1,99 % marknadsförs ofta i samband med nya bilmodeller eller säsongserbjudanden, exempelvis genom märkesbundna bilfinansiärer som Volkswagen Finans, Volvofinans Bank eller Toyota Financial Services. Räntan gäller i regel bara i 12 - 36 månader, varefter en högre ordinarie ränta börjar gälla.

Så även om 1,99 % är möjligt att få är det viktigt att granska det finstilta. Den effektiva räntan kan bli betydligt högre om uppläggningsavgifter, aviavgifter eller framtida räntejusteringar tillkommer. Det är nästan alltid den nominella räntan som bilhandlaren annonserar som 1,99 %.

Vilket billån har närmast 1,99 % ränta?

Billånet med ränta närmast 1,99 % får du genom Sambla, som erbjuder en lägsta nominell ränta från 4,50 %. Sambla jämför dessutom upp till 40 olika långivare åt dig, vilket ökar chansen att hitta det billigaste billånet utifrån just din kreditprofil och lånebehov.

Flera andra aktörer har liknande startnivåer och särskilt bland låneförmedlare. Här nedan ser du en jämförelse mellan lägsta nominella och effektiva räntor för några av de vanligaste långivarna av billån.

Långivare

Lägst nominell ränta

Lägst effektiv ränta

Sambla

4,50 %

5,07 %

Advisa

4,50 %

5,07 %

Enklare

4,50 %

4,50 %

Enkelfinans

4,50 %

4,50 %

Lendo

4,95 %

5,07 %

Bank Norwegian

5,99 %

5,99 %

Coop Medmera Bank

5,20 %

5,33 %

Swedbank

6,19 %

6,54 %

Handelsbanken

7,45 %

8,17 %

Nordea

5,95 %

6,29 %

Länsförsäkringar

6,75 %

6,75 %

SEB

6,20 %

6,38 %

Santander

6,44 %

6,63 %

Mymoney

4,50 %

5,07 %

DNB

6,95 %

8,02 %

ICA Banken

5,84 %

6,00 %

SBAB

4,60 %

4,70 %

Svea Ekonomi

6,95 %

8,87 %

Danske Bank

7,05 %

7,05 %

Jämförelsetabell över långivare med billån närmast 1,99 % ränta.

Finns det räntefria billån?

Ja, det finns räntefria billån. Däremot kan du endast få det genom kampanjer via bilhandlare där den nominella räntan är 0 %. De erbjudandena gäller främst nya eller nästan nya bilar, kräver ofta minst 20 % kontantinsats och har kortare löptid. Tänk på att avgifter som uppläggningsavgift och aviavgifter tillkommer, vilket gör att den effektiva räntan inte blir 0 % och att totalkostnaden inte är noll. Dessutom ger avgifter inget ränteavdrag.

Vanliga villkor vid räntefria kampanjer:

Kontantinsats på minst 20 %

Löptid 12 - 36 månader

Endast hos auktoriserad handlare

Begränsade bilmodeller och kampanjperioder

Krav på helförsäkring

I tabellen nedan visar vi hur hög effektiv ränta ett billån utan ränta kan ha.

Lånebelopp

Löptid

Uppläggningsavgift

Aviavgift/mån

Månadsbelopp exkl avg

Månadsbelopp inkl avi

Nettoutbetalning

Effektiv ränta (ca)

Total avgiftskostnad

180 000 kr

24 mån

995 kr

29 kr

7 500 kr

7 529 kr

179 005 kr

ca 1,0 %

1 691 kr

60 000 kr

12 mån

795 kr

39 kr

5 000 kr

5 039 kr

59 205 kr

ca 4,3 %

1 263 kr

Räkneexempel på effektiv ränta för ett räntefritt billån.

Hur får man den lägsta räntan på sitt billån?

Det finns flera konkreta sätt att påverka vilken ränta du får på ditt billån. Ju bättre din ekonomi ser ut i långivarens ögon och ju mer du jämför, desto större chans att du får en låg ränta. I listan nedan sammanfattar vi de 7 enklaste sätten att sänka din ränta på.

Inkludera en medsökande

Ansök om ett mindre billån

Välj en kortare löptid

Jämför flera långivare

Hitta en räntekampanj

Förbättra din kreditvärdighet

Välj ett billån med säkerhet

1. Inkludera en medsökande

Att ansöka om ett billån tillsammans med en medsökande är ett av de mest effektiva sätten att få lägre ränta och öka chansen till att bli godkänd, särskilt vid större belopp eller svagare kreditvärdighet. En medsökande gör att banken väger in två inkomster vid kreditprövningen och ser lånet som mindre riskfyllt.

Enligt SCB hade 48% av alla nya billån i Sverige en medsökande och enligt Finansinspektionen ger gemensamma lån ofta 0,15 - 0,50 procentenheter lägre ränta. Enligt Sambla får ansökande med medsökande hos låneförmedlare i genomsnitt 2,09 procentenheter lägre ränta och 17 % fler erbjudanden från bankerna.

Exempelvis visar data från SEB att ett lån på 200 000 kr med 6,00 % ränta kan bli 9 000 kr billigare per år om du har medsökande och får en ränterabatt på 0,38 procentenheter.

Det är dock viktigt att förstå att du och din medsökande får ett solidariskt betalningsansvar, vilket innebär att båda är fullt ansvariga för hela lånebeloppet. Missköts betalningen kan hela skulden krävas in från vem som helst av er och den syns i sin helhet i bådas UC.

Därför bör du bara lägga till en medsökande om ni har fullt förtroende för varandras ekonomi.

2. Ansök om ett mindre billån

Ju mindre du lånar desto lägre blir risken för långivaren, vilket i regel leder till bättre ränta. Ett lägre lånebelopp innebär dessutom att återbetalningstiden ofta blir kortare, något som ytterligare kan sänka den effektiva räntan och totalkostnaden för lånet.

Om du köper en bil för 180 000 kr och betalar 30 000 kr kontant, behöver du bara låna 150 000 kr. Det kan ge dig en ränta som är 0,5 - 1 procentenhet lägre än om du lånat hela beloppet, särskilt vid lån med säkerhet.

För billån utan säkerhet påverkar lånebeloppet också om du kan få erbjudande från vissa långivare, många aktörer har lägsta och högsta gränser för hur mycket du får låna, till exempel 10 000 - 600 000 kr.

Ett mindre lån gör också att du enklare kan betala av lånet i förtid och på så vis minska räntekostnaden ytterligare.

3. Välj en kortare löptid

En kortare löptid kan ge dig lägre totalkostnad för billånet, även om själva räntesatsen ibland är densamma eller något lägre vid längre löptid. Anledningen är att du betalar ränta under en kortare tid, vilket minskar den sammanlagda räntekostnaden.

Ett billån på 150 000 kr med 7 % ränta i 5 år ger en räntekostnad på cirka 27 900 kr. Om du i stället väljer 10 år, blir räntekostnaden över 59 000 kr, mer än dubbelt så mycket trots samma räntesats.

Väljer du kort löptid betalar du visserligen mer per månad, men du slipper många års extra ränta. Det är ett bra alternativ för dig som har utrymme i budgeten och vill spara pengar långsiktigt.

4. Jämför flera långivare

Att jämföra flera långivare är ett av de mest kraftfulla sätten att pressa räntan på ditt billån. Skillnaden i effektiv ränta mellan olika aktörer kan vara flera procentenheter, vilket snabbt kan bli tiotusentals kronor i sparade kostnader under lånets löptid.

Genom att använda en låneförmedlare får du erbjudanden från många banker och kreditinstitut genom en enda ansökan, utan att det påverkar din kreditvärdighet negativt. Det räcker nämligen med en kreditupplysning via UC som delas mellan långivarna.

I tabellen nedan ser du en jämförelse mellan några av de största låneförmedlarna i Sverige med information om hur många långivare de samarbetar med, vilket lånebelopp du kan ansöka om samt möjlig löptid.

Låneförmedlare

Antal långivare

Lånebelopp

Löptid

Sambla

40 st

5 000 - 800 000 kr

1 - 20 år

Advisa

40 st

5 000 - 800 000 kr

1 - 20 år

Enklare

40 st

5 000 - 800 000 kr

1 - 20 år

Enkelfinans

40 st

5 000 - 800 000 kr

1 - 20 år

Lendo

40 st

10 000 - 800 000 kr

1 - 15 år

Jämförelsetabell över anslutna långivare hos låneförmedlare.

5. Hitta en räntekampanj

Många banker och långivare erbjuder tillfälliga räntekampanjer där du kan få en lägre ränta än normalt, ibland ner mot 2 - 4 % beroende på din kreditvärdighet, lånebelopp och säkerhet. Dessa kampanjer gäller ofta under en begränsad period eller för specifika kundgrupper, till exempel om du byter bil genom en auktoriserad handlare eller väljer elbil.

Flera långivare har under 2026 haft räntekampanjer på billån från 1,95 % för kunder med hög kreditvärdighet och kontantinsats på minst 20 %. Dessa erbjudanden finns dock sällan tillgängliga via direktansökan hos banken utan hittas genom att kolla hos bilhandlare.

Om du lånar 200 000 kr i 5 år till 6 % ränta betalar du cirka 31 935 kr i räntekostnad. Med en kampanjränta på 1,95 % blir räntekostnaden istället bara 10 141 kr. Det är en besparing på över 21 000 kr, endast på grund av att du fått ett erbjudande med lägre ränta.

6. Förbättra din kreditvärdighet

Din kreditvärdighet är en av de viktigaste faktorerna som påverkar vilken ränta du får på ditt billån. En hög kreditvärdighet signalerar låg risk för långivaren, vilket ökar chansen att få lägre ränta och i vissa fall även att få lånet beviljat överhuvudtaget.

Här är några konkreta sätt att stärka din kreditprofil innan du ansöker:

Betala av smålån och krediter: Färre aktiva lån och mindre utnyttjade kreditkort förbättrar din skuldprofil.

Undvik för många kreditupplysningar: Många UC-upplysningar på kort tid kan tolkas som ett tecken på ekonomiska problem.

Ha en stabil inkomst: Fast anställning och jämn inkomst ökar din kreditvärdighet avsevärt. Ju högre och mer stabil inkomst, desto bättre.

Ha en låg skuldkvot: Din totala skuld i förhållande till din inkomst är en nyckelfaktor. Försök hålla den så låg som möjligt.

Tips: Du kan kolla din kreditvärdighet gratis hos aktörer som MinUC innan du ansöker om billån. På så sätt kan du identifiera vilka områden din kreditvärdighet kan förbättras på innan du ansöker.

7. Välj ett billån med säkerhet

Att välja ett billån där bilen fungerar som säkerhet ger ofta lägre ränta, eftersom långivaren tar mindre risk. Detta är det vanligaste upplägget vid köp via bilhandlare och gör det möjligt att låna upp till 80 % av bilens pris enligt Konsumentkreditlagen (§26).

Eftersom långivaren har rätt att ta tillbaka bilen om du inte betalar, vågar de erbjuda lägre räntor i spannet 4,50 - 7,00 %, vilket kan vara flera procentenheter billigare än lån utan säkerhet.

Ett billån på 250 000 kr med säkerhet till 5 % ränta ger en total räntekostnad på cirka 33 100 kr över 5 år. Ett lån utan säkerhet till 8 % kostar istället cirka 54 300 kr, en skillnad på över 21 000 kr totalt sett.

Att använda bilen som säkerhet passar dig som köper via bilhandlare, kan lägga minst 20 % i kontantinsats och vill ha bästa möjliga ränta.

Vad kostar ett billån per månad?

Ett billån på 150 000 kr med 7 års löptid och 7,5 % ränta kostar cirka 2 090 kr i månaden. Totalt betalar du då omkring 175 500 kr, vilket innebär att du betalar ungefär 25 500 kr i räntekostnad under hela låneperioden.

Månadskostnaden för ett billån beror främst på tre faktorer: lånebelopp, ränta och återbetalningstid. Ett större lån med längre löptid ger lägre månadsbetalning men högre totalkostnad. En kortare löptid innebär högre månadskostnad men lägre räntekostnad totalt.

I tabellen nedan har vi samlat exempel på vad billån hos olika banker kan kosta per månad. Du kan själv justera för att se kostnaden för det lånebeloppet som du vill och sortera efter lägst månadskostnad.

Långivare

Lånebelopp

Löptid

Effektiv ränta

Ungefärlig månadskostnad

↕

Total kostnad

Bank Norwegian

200 000 kr

8 år

17,01 %

3 825 kr

367 189 kr

Collector

200 000 kr

10 år

16,41 %

3 401 kr

408 110 kr

Coop Medmera Bank

200 000 kr

7 år

15,40 %

3 904 kr

327 920 kr

Danske Bank

200 000 kr

5,5 år

8,88 %

3 841 kr

253 524 kr

DNB

200 000 kr

4,5 år

8,02 %

4 424 kr

238 917 kr

Handelsbanken

200 000 kr

5,5 år

8,17 %

3 772 kr

248 958 kr

ICA Banken

200 000 kr

7,5 år

11,59 %

3 336 kr

300 220 kr

Ikano Bank

200 000 kr

7,5 år

13,67 %

3 564 kr

320 787 kr

Lån och Spar Bank

200 000 kr

8,5 år

9,32 %

2 846 kr

290 308 kr

Länsförsäkringar

200 000 kr

8 år

13,06 %

3 368 kr

323 290 kr

Resurs Bank

200 000 kr

8,5 år

12,04 %

3 141 kr

320 361 kr

Santander

200 000 kr

7 år

11,33 %

3 459 kr

290 536 kr

SBAB

200 000 kr

6 år

7,35 %

3 443 kr

247 898 kr

SEB

200 000 kr

6 år

11,34 %

3 841 kr

276 568 kr

Swedbank

200 000 kr

4,5 år

6,54 %

4 285 kr

231 412 kr

Nordea

200 000 kr

6,5 år

10,41 %

3 539 kr

276 072 kr

Vilka avgifter kan tillkomma för billån?

Utöver räntan kan ett billån ha flera avgifter som påverkar både månadskostnaden och den totala kostnaden för lånet som uppläggningsavgift och aviavgift. I listan nedan går vi igenom de vanligaste avgifterna som tillkommer när du tar ett billån.

Uppläggningsavgift: En engångsavgift för att administrera lånet. Enligt Konsumentverket får denna inte överstiga 1% av prisbasbeloppet, vilket 2026 innebär max 592 kronor.

Aviavgift: En löpande avgift per betalning, oftast 20 - 60 kr per månad beroende på betalsätt. Detta kan öka den effektiva räntan markant om du har lång löptid.

Förseningsavgift: Om du missar en betalning tillkommer ofta en avgift på 60 - 200 kr samt dröjsmålsränta enligt lånevillkoren.

Ränteskillnadsersättning: Om du har ett billån med fast ränta och vill amortera extra eller lösa lånet i förtid, kan det tillkomma en avgift för den ränteintäkten som långivaren nu kommer att tappa. Däremot kan du alltid lösa ett billån med rörlig ränta utan kostnad.

Avgifterna ska alltid framgå i förhandsinformationen enligt Konsumentkreditlagen. Det enklaste sättet att granska om det tillkommer dyra dolda avgifter för ett billån är att jämföra den nominella räntan mot den effektiva räntan som inkluderar alla avgifter.

Räkna på kostnaden för ditt billån

Fyll i bilens kostnad, kontantinsats, effektiv ränta och löptid för att räkna på ditt billån genom vår billån kalkylator.

200 000 kr

20 %

6 %

36 mån

Annuitetslån är vanligast och innebär samma månadsbelopp under hela lånetiden.

Rak amortering är mindre vanligt och innebär högre månadsbelopp i början som sedan minskar över tid.

Hur mycket du kan låna till en bil beror på din ekonomiska situation, men som tumregel kan du få låna mellan 4 - 6 gånger din årsinkomst före skatt. För billån med säkerhet kan du enligt Konsumentkreditlagen låna upp till 80 % av bilens pris, medan resterande 20 % betalas i kontantinsats.

För nya bilar ligger det genomsnittliga lånebeloppet mellan 250 000 och 350 000 kronor, enligt SCB:s data från 2024. För begagnade bilar är spannet något lägre, oftast mellan 100 000 och 200 000 kronor. Privatlån som används för bilköp ligger ofta mellan 50 000 och 150 000 kronor, vilket speglar både lägre belopp och den högre riskprofil som sådana lån medför.

Det exakta lånebeloppet påverkas även av din kreditvärdighet, dina utgifter, eventuella andra lån samt om du använder bilen som säkerhet. Många långivare gör en helhetsbedömning och kan därför ge olika besked för samma ansökan.

I tabellen nedan visar vi hur stort billån du i snitt kan få beroende på hur stor månadsinkomst du har.

Månadslön (brutto)

Ungefärligt maxbelopp (billån)

20 000 kr

80 000 - 120 000 kr

25 000 kr

100 000 - 150 000 kr

30 000 kr

120 000 - 180 000 kr

35 000 kr

140 000 - 210 000 kr

40 000 kr

160 000 - 240 000 kr

50 000 kr

200 000 - 300 000 kr

Jämförelsetabell över hur stort billån du kan ta utifrån din månadsinkomst.

Beloppen är ungefärliga och avser totala lånebeloppet utan kontantinsats. Vid billån med säkerhet gäller max 80 % av bilens värde.

Vad påverkar hur mycket du får låna?

Hur stort billån du kan beviljas styrs av flera faktorer som tillsammans ger långivaren en bild av din återbetalningsförmåga. Här är de viktigaste:

Inkomst: Ju högre och stabilare din inkomst är, desto mer kan du låna. Långivare räknar ofta på din årsinkomst före skatt.

Skuldsättning: Har du redan bolån, kreditkort eller andra lån minskar ditt utrymme att ta ett nytt billån.

Kreditvärdighet: Din historik hos UC, Bisnode eller Creditsafe påverkar hur mycket du får låna. Enligt UC krävs vanligtvis en UC-score över 559 för att få billån, medan en score över 635 ger optimala villkor och lägsta räntor.

Låneform: Billån med säkerhet ger i regel möjlighet att låna mer eftersom risken är lägre för långivaren.

Bilens värde: Vid lån med säkerhet kan du bara låna upp till 80 % av bilens pris enligt Konsumentkreditlagen.

Utgifter och försörjningsbörda: Antal barn, boendekostnader och andra fasta utgifter vägs också in vid kreditbedömningen vid KALP-beräkningen.

Vad krävs för att få ett billån?

För att bli beviljad ett billån behöver du uppfylla vissa grundkrav som varierar något mellan olika långivare. Kraven skiljer sig också beroende på om du söker ett billån med säkerhet (vanligt hos bilhandlare eller banker) eller ett billån utan säkerhet (privatlån via förmedlare eller långivare).

I listan nedan har vi samlat de vanligaste grundkraven för att bli beviljad ett billån.

Minimiålder: Vanligtvis krävs att du är minst 18 - 20 år. Vissa långivare har högre ålderskrav vid lån med högre belopp.

Folkbokförd i Sverige: Du behöver vara skriven i Sverige och ha ett svenskt personnummer.

Fast inkomst: Långivaren kräver att du har en stabil inkomst från arbete eller pension. Inkomstkravet varierar, men brukar ligga från ca 120 000 kr/år och uppåt. För högre belopp krävs högre inkomst.

Kreditprövning: Du måste genomgå en kreditprövning som oftast sker via UC.

Inga betalningsanmärkningar: Ansöker du om ett billån med säkerhet får du inte ha några betalningsanmärkningar. Däremot går det att bli beviljad ett privatlån till ett bilköp trots anmärkningar.

Skuldfri från Kronofogden: Du får inte ha aktuella skulder hos Kronofogden. Vissa långivare kan acceptera tidigare anmärkningar om skulden är betald senast minst 6 månader tillbaka.

Kontantinsats vid lån med säkerhet: Enligt Konsumentkreditlagen (§ 26) krävs minst 20 % kontantinsats av bilens pris om du tar ett billån med bilen som säkerhet.

Att ha en medsökande med god ekonomi kan öka chanserna till godkännande och ge lägre ränta, särskilt om du har låg eller oregelbunden inkomst.

Vad händer om du inte kan betala tillbaka lånet?

Om du inte betalar tillbaka ditt billån i tid uppstår en skuld som snabbt kan växa genom ränta på förfallet belopp och förseningsavgifter. Hur processen ser ut beror på om ditt billån har säkerhet eller inte:

Vid billån med säkerhet (där bilen är pant) har långivaren rätt att återta bilen och sälja den för att täcka skulden. Om bilens värde inte täcker hela lånet kan du fortfarande vara skyldig att betala mellanskillnaden.

Vid billån utan säkerhet går ärendet vanligtvis först till inkasso och om skulden inte regleras går den vidare till Kronofogden. Enligt Kronofogdens statistik 2025 har 437 000 personer skulder hos myndigheten med en medianskuld på 78 800 kronor, och fordonsrelaterade skulder ökade med 20 % under 2022 - 2023.

Enligt Konsumentverket bör du alltid kontakta långivaren så fort du misstänker att du inte kan betala. Många erbjuder tillfälliga lösningar som amorteringsfrihet eller ändrade betalningsplaner.

Vad är låneskydd och när behövs det?

Låneskydd är en frivillig försäkring som kan täcka dina månadsbetalningar om du till exempel blir arbetslös, sjukskriven eller drabbas av dödsfall. Syftet är att skydda både dig och långivaren vid oförutsedda händelser som påverkar din betalningsförmåga.

Du kan få ersättning genom ett låneskydd vid dess situationer.

Sjukskrivning: Täcker oftast efter en karenstid på 30 - 90 dagar.

Arbetslöshet: Gäller vid ofrivillig arbetslöshet (ej egen uppsägning).

Dödsfall: Återstående skuld löses helt eller delvis.

Sjukhusvistelse (för egenföretagare): Vissa försäkringar inkluderar detta.

Låneskydd kan passa för dig som:

Har osäker anställning eller är egenföretagare.

Har en hög belåningsgrad i hushållet.

Vill ge ekonomisk trygghet till din familj vid oväntade händelser.

Tänk på att låneskydd innebär en extra kostnad som ofta ligger på 5 - 10 % av den månatliga lånekostnaden. Läs alltid villkoren noggrant, vissa försäkringar gäller endast upp till ett visst belopp eller under begränsad tid.

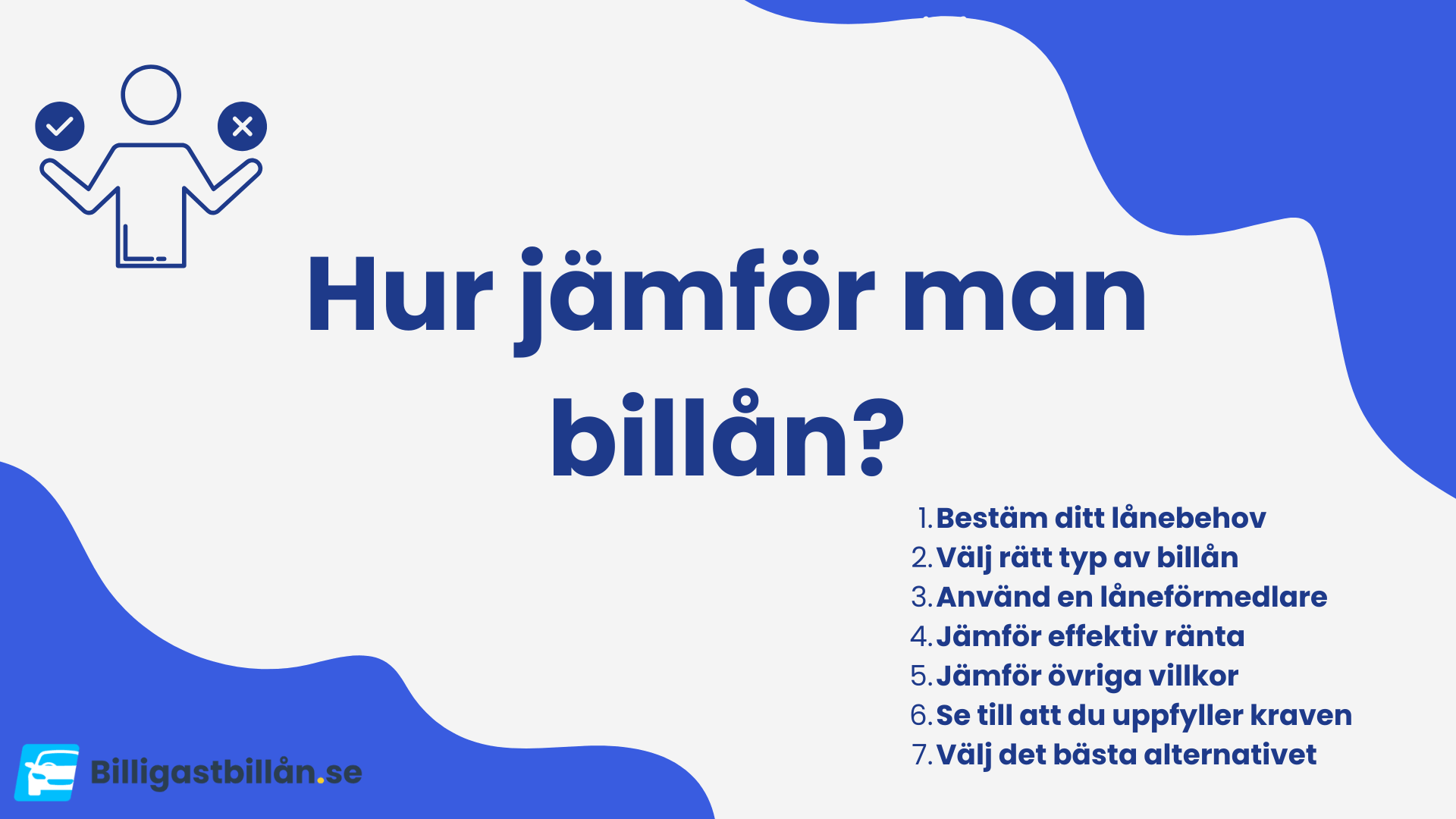

Hur jämför man billån?

För att hitta det bästa billånet bör du först räkna ut hur mycket du behöver låna och vilken låneform som passar. Använd sedan en låneförmedlare för att få erbjudanden från flera långivare med en enda ansökan.

Jämför inte bara räntan utan titta även på effektiva räntor, avgifter och villkor. Glöm heller inte att kontrollera att du uppfyller kraven innan du ansöker.

1. Bestäm hur mycket du behöver låna och till vad

Första steget i att jämföra billån är att klargöra hur mycket du faktiskt behöver låna och till vilket typ av bilköp. Det påverkar både låneformen och vilka långivare som är aktuella.

Om du exempelvis köper en ny bil från bilhandlare kan du ofta ta ett billån med säkerhet, där bilen fungerar som pant. Det ger vanligtvis lägre ränta, men kräver minst 20 % i kontantinsats enligt Konsumentkreditlagen (§ 26). Vid köp från privatperson eller om du inte har kontantinsats kan du istället behöva ett privatlån utan säkerhet, vilket ger större flexibilitet men ofta något högre ränta.

2. Välj rätt typ av billån

Att välja rätt typ av billån är avgörande för både kostnaden och flexibiliteten i din finansiering. Det finns två huvudsakliga alternativ: billån med säkerhet och billån utan säkerhet, båda med sina fördelar beroende på din situation och vilket fordon du vill köpa.

Billån med säkerhet innebär att bilen används som pant för lånet. Det är vanligt när du köper bil via en auktoriserad bilhandlare. Eftersom långivaren har en säkerhet i bilen kan du ofta få en lägre ränta.

Billån utan säkerhet är ett privatlån där du inte behöver ange vad pengarna ska användas till. Det passar särskilt bra vid köp från privatperson eller om du inte har kontantinsats.

I listan nedan är skillnaderna som avgör vilken typ som passar dig bäst.

Säkerhet krävs: Billån med säkerhet kräver att bilen pantsätts, annars får du välja privatlån.

Kontantinsats: Minst 20 % krävs vid lån med säkerhet. Har du inte möjlighet till det kommer du behöva ta ett lån utan säkerhet.

Flexibilitet: Billån utan säkerhet kan användas fritt, även för köp av äldre bilar eller från privatpersoner.

Ränta: Lägre ränta vid lån med säkerhet, något högre vid lån utan säkerhet.

Lånebelopp: Högre lånebelopp kan ibland beviljas med säkerhet eftersom risken är lägre.

Krav på bilen: Lån med säkerhet gäller ofta bara för nyare bilar, oftast får bilen vara högst 12 år gamla vid slutet av låneperioden.

3. Använd en låneförmedlare

Det snabbaste och mest effektiva sättet att jämföra billån är att använda en låneförmedlare som Sambla, Advisa, Lendo eller Enklare. Med en enda ansökan får du låneerbjudanden från upp till 40 olika banker och kreditinstitut, vilket ökar chansen att hitta det billigaste alternativet för just dig.

Du slipper göra flera individuella ansökningar och eftersom de flesta förmedlare endast gör en kreditupplysning via UC påverkas din kreditvärdighet minimalt.

Här är fördelarna med att använda en låneförmedlare:

Svar från flera banker: En ansökan skickas till många långivare samtidigt.

Bättre ränta: Bankerna konkurrerar om att ge dig det bästa erbjudandet.

Endast en UC: Ditt UC-score påverkas mindre än vid flera separata ansökningar.

Snabb process: Ofta får du erbjudanden inom 1 - 5 minuter.

Gratis tjänst: Du betalar inget för att använda en förmedlare.

Icke bindande: Du förbinder dig inte till något med en ansökan och kan avstå från att låna om du inte vill ta något erbjudande.

4. Jämför effektiv ränta

När du jämför billån är det viktigt att alltid utgå från effektiv ränta, inte bara den nominella räntan. Den effektiva räntan visar vad lånet faktiskt kostar per år, inklusive alla avgifter som uppläggningsavgift, aviavgift och eventuell administrativ kostnad.

Två lån med samma nominella ränta kan skilja sig mycket i total kostnad om avgifterna skiljer sig. Därför är det den effektiva räntan som gör det möjligt att jämföra lån på ett rättvist sätt. Du kan använda vår kalkylator för billån för att räkna fram den effektiva räntan på ditt billån enkelt.

5. Jämför övriga villkor

Förutom räntan finns det flera andra villkor som kan påverka hur bra ett billån faktiskt är. Många låntagare fokuserar enbart på räntan, men andra faktorer kan göra stor skillnad för både flexibilitet och den totala kostnaden över tid.

Det är därför viktigt att jämföra hela lånevillkoren, inte bara räntesatsen.

Här är några viktiga villkor att se över:

Löptid: Kortare löptid innebär oftast högre månadsbetalning men lägre totalkostnad.

Uppläggningsavgift: Engångsavgift som kan variera mellan 0 - 588 kr beroende på långivare.

Aviavgifter: Månatliga avgifter på exempelvis 19 - 45 kr kan adderas till månadskostnaden.

Förskottsbetalning: Vissa långivare kräver första betalningen direkt vid utbetalning.

Amorteringsvillkor: Kontrollera om du kan göra extraamorteringar eller lösa lånet i förtid utan avgift.

6. Se till att du uppfyller kraven

Många som får avslag på sin ansökan om billån gör det inte för att de har för låg kreditvärdighet, utan för att de missat något av långivarens grundkrav. Det kan handla om allt från för låg deklarerad inkomst till en betalningsanmärkning eller att du nyligen flyttat till Sverige.

Innan du skickar in en ansökan bör du därför kontrollera att du möter grundläggande villkor som inkomst, ålder och folkbokföring. Det minskar risken för onödiga kreditupplysningar som kan försämra din kreditvärdighet ytterligare.

I listan nedan har vi samlat vanliga anledningar till att få avslag för ett billån och vad du kan göra åt det.

För låg inkomst: Pröva att ansöka om ett lägre lånebelopp, välj längre löptid eller ta med en medsökande.

Betalningsanmärkning: Välj en långivare som accepterar anmärkningar, det finns flera som godkänner det vid lån utan säkerhet. Kommer betalningsanmärkningen snart försvinna kan det vara värt att vänta ut den för att få en lägre ränta. Anmärkningar finns kvar i 3 år för privatpersoner.

Skuldsaldo hos Kronofogden: Du behöver betala av skulden helt och vänta minst 6 månader innan du ansöker igen.

För många UC-upplysningar: Vänta några månader så att tidigare förfrågningar åldras eller försvinner ur ditt UC-register. UC-upplysningar finns endast kvar i 12 månader.

Nyligen folkbokförd: Många långivare kräver att du varit folkbokförd i Sverige i minst 1 år, här kan en medsökande ibland väga upp.

Ingen fast inkomst: Har du tillfälligt låg inkomst eller är egenföretagare kan det hjälpa att visa deklaration, årsredovisning eller välja ett lån med lägre belopp.

Genom att använda en låneförmedlare som Sambla eller Lendo får du hjälp att matchas mot långivare där du faktiskt uppfyller kraven.

7. Välj det bästa alternativet

När du har jämfört alla erbjudanden är nästa steg att ta ställning till vilket billån som passar din situation bäst. Det handlar inte bara om att välja det billigaste lånet utan även om att väga in hur lånet påverkar din privatekonomi både på kort och lång sikt.

Tänk igenom hur stor risk du är villig att ta, hur viktig flexibilitet är för dig och hur trygg du är med din framtida återbetalningsförmåga. Ett något dyrare lån kan vara rätt val om det ger dig mer förutsägbarhet eller tryggare villkor.

Innan du väljer ett alternativ är det viktigt att säkerställa följande:

Månadskostnaden bör fungera långsiktigt: Lånet ska rymmas inom din budget även om räntan stiger eller dina inkomster förändras.

Flexibilitet kan vara avgörande vid oväntade händelser: Lån som erbjuder amorteringsfrihet eller möjlighet till förtidslösen utan avgift ger dig större trygghet.

Välj en långivare med tydliga villkor och god service: Seriösa aktörer är transparenta och har kundtjänst som är lätt att nå vid frågor.

Titta på eventuella fördelar utöver räntan: Exempelvis erbjudanden om låneskydd, rabatt på grönt billån eller andra mervärden.

Vilket billån passar olika bilmärken?

Många bilmärken erbjuder egna billån eller finansieringslösningar i samarbete med banker och finansbolag. Dessa lån är oftast kopplade till köp hos auktoriserad återförsäljare och är billån med säkerhet, vilket kan ge lägre ränta men också innebära krav på kontantinsats och begränsad flexibilitet jämfört med privatlån.

I listan nedan går vi igenom hur billån för specifika bilmärken ser ut.

Volvo billån: Volvo erbjuder både Volvo Inclusive Billån och traditionellt billån via Volvofinans Bank, där du kan låna från cirka 50 000 kr upp till 80 % av bilens pris. Löptiden är upp till 96 månader för nya bilar och 84 månader för begagnade och tre månaders låneskydd samt CarPay-appen ingår.

Tesla billån: Tesla har löpande finansieringskampanjer på utvalda modeller som Model Y och Model 3, ibland med 0 % ränta i upp till 36 månader. Kampanjerna kan även inkludera inbytestöd på upp till 40 000 kr och syftar till att sänka tröskeln för elbilsköp.

Volkswagen billån: Volkswagen erbjuder billån via Volkswagen Financial Services där räntan ofta är kopplad till statslåneräntan och bilens pris. Finansieringen används främst vid nybilsköp och populära modeller som ID.4 omfattas ofta av särskilda kampanjer.

Toyota billån: Toyota erbjuder billån för både nya och begagnade bilar upp till 80 % av bilens pris, med avtalstid mellan 12 - 72 månader. Lånet kan lösas i förtid utan avgift, vilket ger flexibilitet om du vill byta eller sälja bilen.

Kia billån: Kia erbjuder billån med rörlig ränta som i exempel ligger runt 5,45 procent, med en effektiv ränta omkring 6 procent beroende på upplägg. Minst cirka 30 % kontantinsats krävs och serviceavtal ingår ofta i finansieringen.

Hur ansöker man om ett billån?

Att ansöka om billån är oftast en enkel process som sker helt digitalt. När du har valt en långivare går du vidare med att fylla i ansökan och lämna uppgifter om din ekonomi. Därefter görs en kreditprövning, och om du blir godkänd får du ett låneavtal att granska och skriva under.

Vid privatlån betalas pengarna vanligtvis ut till ditt konto, medan billån med säkerhet betalas direkt till bilhandlaren. I det senare fallet står långivaren som juridisk ägare av bilen tills lånet är återbetalt.

Tidsåtgång: cirka 15 minuter

Du behöver

Information om önskat lånebelopp och återbetalningstid

Registreringsnummer, pris och säljare (vid billån med säkerhet)

Offert eller köpeavtal från bilhandlare (vid billån med säkerhet)

BankID för signering

1

1. Välj långivare

När du jämfört olika alternativ är det dags att välja vilken långivare eller låneförmedlare du vill gå vidare med. Bäst val är det som ger dig rätt balans mellan kostnad, villkor och trygghet.

Läs alltid villkoren noggrant innan du går vidare, särskilt kring avgifter, återbetalning och möjligheten att lösa lånet i förtid.

Använd den effektiva räntan när du jämför olika långivare mot varandra.

2

2. Skicka in ansökan

När du har valt långivare skickar du in din ansökan digitalt via deras webbplats eller via en låneförmedlare.

Du behöver vanligtvis ange:

Det belopp du vill låna

Önskad återbetalningstid

Syftet med lånet (t.ex. bilköp)

Information om din inkomst, anställning och boendesituation

Om du söker ett billån med säkerhet behöver du även uppge uppgifter om bilen, till exempel registreringsnummer, pris och säljare. Vissa långivare kräver även en offert eller köpeavtal från bilhandlaren.

Vid billån med säkerhet kan vissa banker godkänna ansökan preliminärt innan bilen är vald, men kräver kompletterande uppgifter innan utbetalning. Det ger dig möjlighet att säkra lånebeloppet i förväg, vilket kan stärka din förhandlingsposition hos bilhandlaren.

Genom att ansöka via en låneförmedlare kan du få erbjudanden från flera olika banker med endast en UC-upplysning, vilket skyddar ditt UC-score.

3

3. Kreditprövning görs

När din ansökan är inskickad genomför långivaren en kreditprövning för att bedöma din återbetalningsförmåga. Detta är ett lagkrav enligt Konsumentkreditlagen och sker oavsett om du söker med eller utan säkerhet.

Kreditprövningen baseras på flera faktorer:

Inkomst och anställning: Stabil och dokumenterad inkomst ökar chansen till godkännande.

Befintliga skulder: Andra lån, kreditkort och eventuella betalningsanmärkningar påverkar utfallet.

Kreditvärdighet: Hämtas från kreditupplysningsföretag som UC, Bisnode eller Creditsafe.

KALP-beräkning: Långivaren gör en kalkyl över din kvarvarande likviditet efter fasta utgifter.

Ansöker du via en låneförmedlare tas endast en kreditupplysning, trots att flera långivare granskar din ekonomi. Det minskar risken för att din kreditvärdighet försämras på grund av flera kreditupplysningar på kort tid.

Vid lån med säkerhet kontrolleras även bilens värde och om fordonet kan användas som pant. Det innebär att även bilens ålder och skick kan påverka bedömningen.

Undvik flera separata ansökningar samtidigt, eftersom det kan sänka ditt kreditbetyg.

4

4. Skriv under och godkänn låneavtalet

När din ansökan blivit godkänd får du ett låneerbjudande med de exakta villkoren. För att gå vidare behöver du granska avtalet noggrant och signera det digitalt, vanligtvis med BankID.

Låneavtalet innehåller bland annat:

Lånebelopp och löptid

Nominell och effektiv ränta

Amorteringsplan

Avgifter och totalkostnad

Information om ångerrätt och förtidslösen

Du har enligt Konsumentkreditlagen alltid 14 dagars ångerrätt, även efter att du har signerat avtalet och fått pengarna utbetalda. Du kan då ångra dig utan extra kostnad, förutsatt att du betalar tillbaka lånebeloppet.

Om du tar ett billån med säkerhet krävs ofta att du kompletterar med bilens registreringsbevis eller ett köpeavtal innan utbetalning sker. I vissa fall behöver även bilen försäkras innan lånet kan slutföras.

Läs alltid det finstilta. Särskilt viktigt är att förstå din ångerrätt (14 dagar) och kostnader vid eventuell förtidslösen.

5

5. Pengarna betalas ut eller bilen finansieras direkt

När du har signerat låneavtalet sker utbetalningen antingen till dig eller direkt till bilhandlaren, beroende på lånets upplägg.

Vid privatlån utan säkerhet: Pengarna betalas ut direkt till ditt konto, vanligtvis inom 1 - 3 bankdagar. Du genomför sedan bilköpet själv och äger bilen fullt ut från dag ett.

Vid billån med säkerhet: Långivaren betalar beloppet direkt till bilhandlaren. Bilen registreras i ditt namn hos Transportstyrelsen, men ägs formellt av långivaren tills lånet är återbetalt i sin helhet.

Detta sker genom ett återtagandeförbehåll som är en juridisk klausul som ger långivaren rätt att återta bilen vid utebliven betalning. Du ansvarar fortfarande för bilens skatter, försäkring och övriga kostnader, men långivaren är juridisk ägare fram tills skulden är löst.

I många fall kontrollerar långivaren att bilen är helförsäkrad innan pengarna betalas ut. Detta är ett krav eftersom bilen fungerar som säkerhet och därmed måste vara skyddad mot skador eller förlust.

Om du tar ett billån med säkerhet är det viktigt att bilen är helförsäkrad innan utbetalningen sker, eftersom de flesta banker kräver detta för att slutföra lånet.

Ska man ansöka om billån hos bank eller bilhandlare?

Om du vill ha lägst möjlig ränta och kan lägga kontantinsats är det ofta fördelaktigt att ta billånet direkt via bilhandlaren. Om du däremot behöver finansiera hela bilköpet, vill ha större flexibilitet eller köpa från en privatperson, passar ett banklån eller privatlån bättre.

När du ansöker via bank eller låneförmedlare får du ofta ett privatlån utan säkerhet. Det innebär att du kan låna till hela bilens pris, inklusive extra kostnader som försäkring eller vinterdäck. Du äger bilen fullt ut från början, och kan köpa både från bilhandlare och privatperson.

Eftersom lånet saknar säkerhet är räntan vanligtvis högre, och kraven på kreditvärdighet kan vara tuffare. Fördelen är att du inte behöver kontantinsats och att processen är helt digital.

Billån genom bank passar till dig som:

Vill låna utan kontantinsats

Vill köpa bil från privatperson

Behöver större flexibilitet i hur lånet används

Har stabil ekonomi och god kreditvärdighet

Hos bilhandlare erbjuds ofta billån med säkerhet i samarbete med bank eller kreditbolag. Här används bilen som pant, vilket ger lägre ränta eftersom långivaren har mindre risk. Det är också vanligt med kampanjräntor vid köp av nya bilar, ibland så lågt som 0 - 1,99 %.

Du behöver dock kunna betala minst 20 % i kontantinsats och bilen måste ofta vara ny eller nästan ny. Du står som registrerad ägare, men långivaren äger bilen juridiskt tills lånet är återbetalt.

Billån genom bilhandlare passar till dig som:

Vill ha lägsta möjliga ränta

Köper ny bil från auktoriserad handlare

Har kontantinsats och vill ha ett lån med säkerhet

Vill ha ett enkelt upplägg där allt sköts på plats

I tabellen nedan kan du jämföra billån via bank eller bilhandlare.

Egenskap

Bank (privatlån)

Bilhandlare (lån med säkerhet)

Ränta

Högre (utan säkerhet)

Lägre (med säkerhet)

Kontantinsats

Inte nödvändig

Minst 20 % krävs

Köpa från privatperson

Ja

Nej

Bilens ålder

Fritt

Ofta krav på nyare bil

Lånebelopp

Upp till 100 % av bilens pris

Max 80 % av bilens pris

Ägandeform

Du äger bilen direkt

Långivaren äger bilen juridiskt

Kampanjer

Sällan

Ofta, särskilt vid nybilsköp

Flexibilitet

Hög

Begränsad, kopplat till bilen

Användningsområde

Kan användas fritt

Endast för bilköp hos handlare

Smidighet

Digital ansökan

Allt hanteras på plats vid köp

Jämförelse mellan billån via bank eller bilhandlare.

Är billån med eller utan säkerhet bäst?

Vilket som är bäst beror på din situation. Om du vill ha lägsta möjliga ränta och kan lägga minst 20 % i kontantinsats är billån med säkerhet bäst. Här fungerar bilen som pant, vilket gör att långivaren kan erbjuda betydligt lägre ränta. Om du däremot vill låna till hela bilens värde, köpa från en privatperson eller slippa kravet på kontantinsats är billån utan säkerhet bäst, även om räntan oftast blir något högre.

I tabellen nedan jämför vi billån med och utan säkerhet.

Egenskap

Billån med säkerhet

Billån utan säkerhet

Ränta

Lägre, runt 4,50 - 7,00 %

Högre, runt 6,00 - 9,00 %

Kontantinsats

Minst 20 % enligt Konsumentkreditlagen

Ingen kontantinsats krävs

Köpa från privatperson

Nej, endast via bilhandlare

Ja, både privatperson och handlare

Bilens ålder

Ofta max 12 år vid lånets slut

Inga krav

Lånebelopp

Upp till 80 % av bilens värde

Upp till 600 000 kr

Ägande

Långivaren äger juridiskt bilen tills lånet är betalt

Du äger bilen från dag ett

Flexibilitet

Lånet är kopplat till bilen

Kan användas fritt, även för kringkostnader

Krav på kreditvärdighet

Högre, inga anmärkningar accepteras

Mer flexibelt, vissa långivare godkänner anmärkningar

Jämförelse mellan billån med och utan säkerhet.

Billån utan säkerhet

Ett billån utan säkerhet är egentligen ett privatlån där bilen inte är kopplad till lånet. Du äger bilen fullt ut från första dagen och kan använda pengarna även till andra kostnader i samband med bilköpet som försäkring. Vanliga aktörer som erbjuder denna typ av lån är Bank Norwegian, Coop Medmera Bank, ICA Banken och låneförmedlare som Lendo, Sambla och Advisa.

Den stora fördelen är att du får mer flexibilitet genom att kunna låna upp till 100 % av bilens pris utan kontantinsats och köpa både från privatperson och bilhandlare. Eftersom bilen inte är pantsatt kan du sälja den när du vill utan att påverkas av lånet. Nackdelen är högre ränta och därmed högre totalkostnad, och även om vissa långivare accepterar betalningsanmärkningar blir villkoren då ofta betydligt sämre.

Billån med säkerhet

Ett billån med säkerhet innebär att bilen fungerar som pant för lånet. Du står som registrerad ägare hos Transportstyrelsen men långivaren har äganderätt tills lånet är återbetalt genom ett återtagandeförbehåll. Denna typ av lån erbjuds av storbanker som Swedbank, Handelsbanken, SEB och Nordea samt av flera bilhandlare i samarbete med kreditbolag som DNB och Santander.